再建の北極星「プロジェクト150」と新旧財務規則のリアル

ユナイテッドがこれほどまでに規律を重んじる背景には、プレミアリーグが導入する財務統制ルールの歴史的な移行期が重なっているためである 。

① INEOSの長期再建マスタープラン「プロジェクト150」

ラトクリフ卿やベラダCEO率いるイネオス体制は、場当たり的な補強を繰り返してきた過去10年間の放漫経営を完全にリセットし、クラブ創設150周年にあたる2028年までにプレミアリーグを制覇するという長期計画「プロジェクト150(Project 150)」を掲げている 。

このマスタープランのもと、ユナイテッドは以下の目標を掲げて組織全体の「トップダウン改革」を進めている 。

- 2028年までのタイトル奪還: 2〜3回の夏の移籍市場でスカッドを完全に再構築し、プレミアリーグ制覇およびチャンピオンズリーグ(CL)で再び主役に返り咲く 。

- 「ミッション21(Mission 21)」: クラブ史上21回目のリーグ優勝を果たすため、エリートパフォーマンス文化、最先端のスポーツ科学、そして自転車競技で数々の勝利を収めたデイヴ・ブレイルスフォード氏の得意分野である「マージナル・ゲイン(微小な改善の積み重ね)」の概念をフットボール部門に注入する 。

- インフラと育成の一体化: 2025年8月にオープンした最先端のキャリントン練習場をはじめ 、約20億ポンド規模とされる10万人収容の新スタジアム建設プロジェクトも、この計画の大きな柱である 。

パニックバイ(狼狽買い)を完全に排除した今夏の動きは、すべてこの「2028年のリーグ戴冠」から逆算された戦略的規律なのである 。

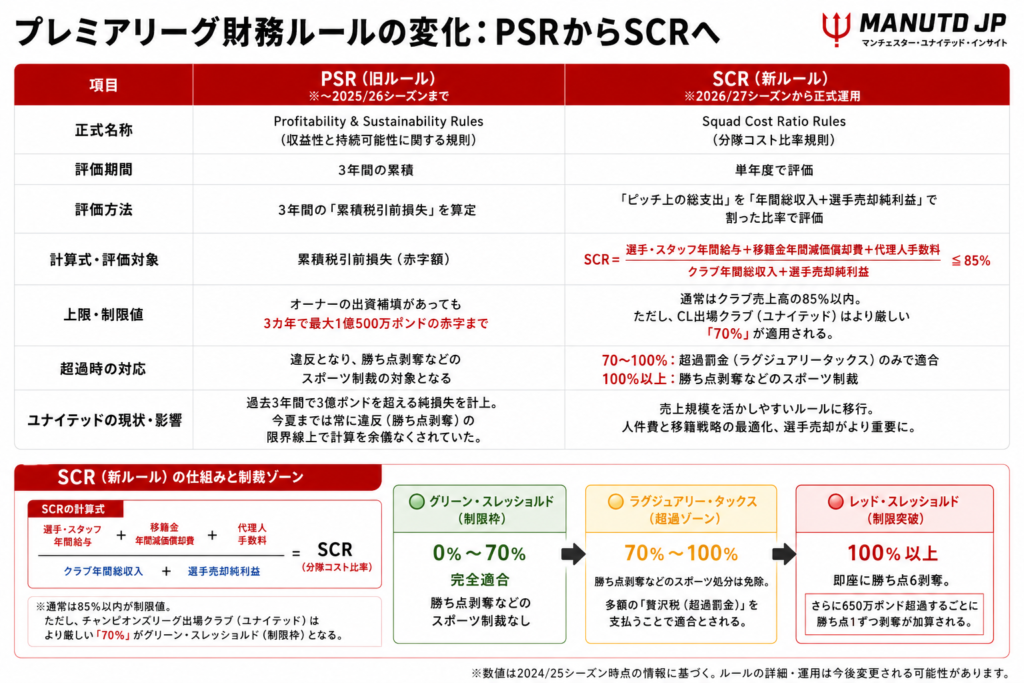

② 旧ルール:PSR(収益性と持続可能性に関する規則)

- 評価方法: 3年間の「累積税引前損失」を算定 。

- 上限額: オーナーの出資補填があっても3カ年で最大1億500万ポンドの赤字しか認められない 。

- ユナイテッドの現状: 過去3年間で3億ポンドを超える純損失を計上しており、今夏までは常に違反(勝ち点剥奪)の限界線上で計算を余儀なくされていた 。

③ 新ルール:SCR(分隊コスト比率規則) ※2026/27シーズンから正式運用

- 評価方法: 「ピッチ上の総支出(人件費+年間移籍金償却+代理人費用)」を「年間総売上+選手売却純利益」で割った比率で、単年度で評価する 。

SCR =

≤ 85%

選手・スタッフ年間給与 + 移籍金年間減価償却費 + 代理人手数料

クラブ年間総収入 + 選手売却純利益

- グリーン・スレッショルド(制限枠): 通常はクラブ売上高の85%以内に収めることが義務付けられる 。ただし、チャンピオンズリーグに出場するユナイテッドはUEFAルールと並行するため、欧州コンペティション参加クラブ制限としてより厳しい「70%」が適用される 。

- ラグジュアリー・タックス(超過罰金): 70%から100%までの「超過ゾーン」に収まれば、勝ち点剥奪などのスポーツ処分を免れ、多額の「贅沢税(超過罰金)」を支払うことで適合とされる 。

- レッド・スレッショルド(制限突破): 100%の上限を突破すると即座に「勝ち点6剥奪」、さらに650万ポンド超過するごとに1ポイントずつ剥奪が加算される 。

コメント